Сравниваем. Внешний долг на душу населения стран СНГ и Восточной Европы, III квартал 2018-го

Размер валового внешнего долга на душу населения – двоякий показатель: с одной стороны, он демонстрирует степень внешнедолговой нагрузки страны, ее зависимость от внешних кредиторов и прочий долговой негатив, с другой - является индикатором уровня развитости, платежеспособности и инвестиционной привлекательности.

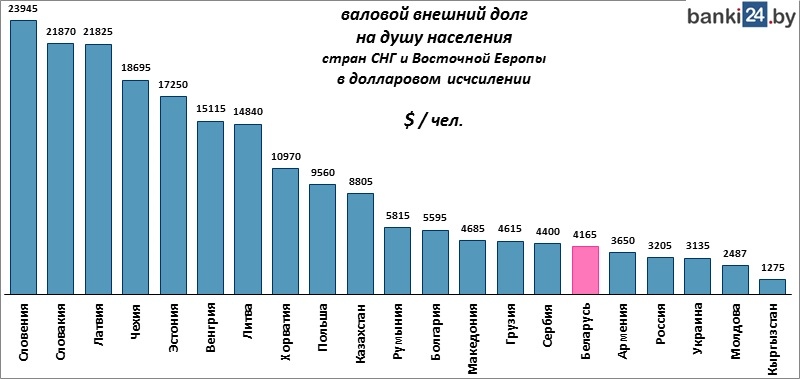

Размер валового внешнего долга в долларовом исчислении на душу населения стран СНГ и Восточной Европы

Валовой внешний долг (ВВД) на душу населения стран СНГ и Восточной Европы по состоянию на III квартал 2018-го, по данным статистики центральных банков и демографической статистики – на диаграмме. Беларусь здесь – в группе стран с низким подушевым ВВД, большинство которых – из СНГ. В десятке наиболее закредитованных – 9 стран ЕС и 1 из СНГ – Казахстан. Из государств ЕС наименьший подушевой ВВД – у Румынии и Болгарии.

Сравнивая с рейтингом стран СНГ и Восточной Европы по ВВП на душу населения, видна закономерность, что чем беднее страна, чем меньше ее подушевой ВВП – тем меньше у нее подушевой ВВД, и наоборот. Это естественная закономерность: иностранные вложения в страну в виде прямых инвестиций или просто кредитование, особенно долгосрочное и под низкий процент, привлечение денег иными способами (например, через банковские займы) способствуют развитию экономики, и чем их больше – тем лучше для экономики. Кроме того, с более развитыми странами более охотно работают кредиторы, а давать денег взаймы бедным и недостаточно развитым слишком рискованно, и это удел таких структур как МВФ.

Исключения здесь – Россия, подушевой ВВП которой относительно высок, а подушевой ВВД низкий. Объясняется это тем, что у этой богатой высоколиквидными полезными ископаемыми нефтегазовой страны достаточно своих внутренних ресурсов развития, а также сильнейшим падением самой величины валового внешнего долга России вследствие санкционного ограничения привлечения капитала (особенно дешевого западного).

У Казахстана, страны с самым большим сейчас подушевым ВВД в СНГ, внешняя задолженность сформирована, главным образом, значительными вложениями крупных мировых инвесторов в нефтегазодобывающий сектор.

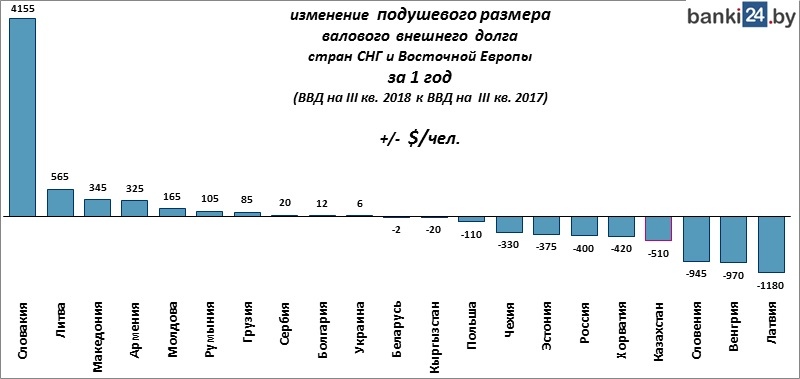

Как изменился валовой внешний долг на душу населения в странах СНГ и Восточной Европы за год

Динамику показателя ВВД на душу населения определяется динамикой абсолютного размера валового внешнего долга и демографической динамикой. А для стран ЕС, где основная масса инвестиционных денег номинирована в евро, большое значение для определения размера и динамики ВВД в долларовом исчислении имеет еще и курс пары €-евро/$-доллар. Кроме того, часть внешнего долга может формироваться в национальной валюте, и здесь также курс и динамика доллара в стране играют большую роль.

За 1 год (с III кв. 2017-го по III кв. 2018-го) у половины стран СНГ И Восточной Европы ВВД на душу населения в $-исчислении увеличился, у половины – уменьшился. У Беларуси – практически не изменился. Уменьшению ВВД за отчетный годовой период способствовало укрепление доллара практически ко всем валютам, в том числе к евро.

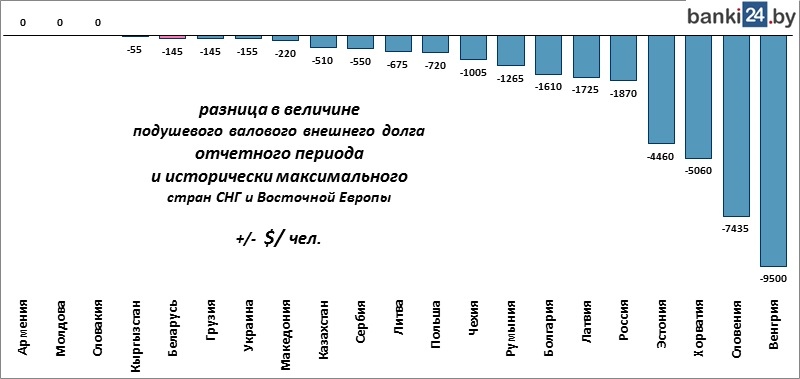

Исторически максимальный валовой внешний долг на душу населения в странах СНГ и Восточной Европы

Наибольший, из когда-либо зафиксированного на данный момент, размер подушевого ВВД в списке стран СНГ и Восточной Европы – у Словении (результат – самый большой в регионе подушевой ВВП), Венгрии (наибольшие в регионе прямые инвестиции (межфирменное кредитование как составная часть ВВД)) и Латвии (хранение чужих денег в своей банковской системе, “восточноевропейский банковский офшор”).

Насколько сегодняшний валовой внешний долг стран отличается от исторически максимального

Исторически максимальный подушевой размер ВВД Беларуси в долларовом исчислении – $4310/чел. (в 2014-м). И за прошедшие с момента исторического максимума 4 года показатель изменился не очень существенно – стал меньше на $145/чел. При этом долларовые доходы в стране тоже снизились из-за череды девальваций в кризис, так что реальная внешнедолговая нагрузка белорусов не уменьшилась.

А вот у венгров она упала очень существенно: у небольшой (население – 10 млн. чел.) Венгрии еще не так давно был огромный валовой внешний долг (почти $250 млрд, в 2009-м году), обслуживание которого стало тяжелым бременем для венгерской экономики, и страна стала постепенно его погашать, за 9 лет уменьшив ВВД почти на $100 млрд (на 40,2%). С возвратом долгов значительно пострадал размер ЗВР Венгрии.

А у 3-х стран – Армении, Молдовы и Словакии пиковая (исторически максимальная) величина подушевого ВВД пришлась прямо на отчетный момент – конец III квартала 2018-го.